现在的咖啡比矿泉水便宜

曾几何时,1杯标价40元的星巴克咖啡,是许多人心中小资情调的代名词,象征着一个时代的生活风尚;而今,9.9元一杯的咖啡却悄然融入了白领们的日常生活,成为了市场上屡见不鲜的常态景象。

前几日,古茗咖啡更是将价格战推向高潮,推出了“咖啡限时特惠,仅需2.9元”的促销活动,瞬间引发了消费者的热烈反响。不少人直言不讳:“这个价位,还喝什么速溶咖啡、买什么家用咖啡机啊。古茗,你要是敢天天这个价,我就敢天天来捧场!”

从昔日的40元高位,到后来的20元区间,再到如今普遍的9.9元、3.9元,甚至2.9元的超低价,咖啡市场正不断见证着新“价格挑战者”的涌现。

在中式快餐领域,同样不乏这样的价格革新者。永和大王凭借其“大魔王咖啡”,采用100%阿拉比卡咖啡豆精心制作,定价仅为9.9元,还不断推陈出新,如豆花拿铁等跨界融合新品;而超意兴则另辟蹊径,推出了平价咖啡品牌——兴咖啡,均价低至8.9元1杯,与米饭把子肉等经典餐食搭配,竟意外地吸引了众多老年顾客的青睐。

西式快餐里,麦肯旗下的平价咖啡品牌,麦咖啡以及肯悦咖啡加速快跑,华莱士上线元咖啡月卡,特选IIAC国际金奖豆,一张月卡最多可兑换210杯,单杯甚至不到5分钱。

在咖啡市场的激烈竞争中,就连那些定位中高端的精品咖啡品牌,也难以抵挡“价格杀手”们的猛烈攻势,纷纷卷入低价竞争的漩涡。曾几何时,被誉为中产阶层专属日常消费的%Arabica咖啡,凭借其卓越品质与高达60元以上的售价,傲然屹立于咖啡界的鄙视链顶端。然而,如今在外卖市场的价格大战下,其单杯价格竟被压低至20元;而素有“星巴克鼻祖”之称的皮爷咖啡,在降价之后,更是直接推出了平价子品牌,强势进军10元咖啡市场……

在北京,几家经营多年的饺子馆最近在社交平台上意外走红,被众多年轻人争相推荐。一句“饺子搭配免费咖啡的神奇组合”,让这些饺子馆成为了年轻人午餐与下午茶时光的理想去处。多位顾客在品尝后纷纷发帖分享,直言:“一进店门,就看到咖啡可以免费续杯,免费咖啡与饺子醋摆在一起,简直太梦幻了!连下午茶的钱都省了。”

不仅限于饺子馆,米线店、凉皮店,以及各类服装品牌门店、酒店、书店、汽车4S店、大型超市等,纷纷将提供一杯免费咖啡作为提升服务体验、赢得年轻人青睐的标配举措。

曾几何时,咖啡是“精致生活”的一种具象化象征。那些穿梭于高档写字楼之间、妆容淡雅的精致白领们,总爱在午餐小憩时,手握一杯咖啡,轻抿间谈笑风生,话题从工作琐事延伸到生活点滴,乃至对未来的憧憬与理想。正如香奈儿包包是阶层身份的微妙标识,球鞋承载着亚文化群体的归属感,一杯咖啡,在都市的语境下,悄然成为了衡量个人身份的“轻量级”标签。

咖啡,它曾是“忙碌而有序”生活的写照,“疲惫却不失整洁”形象的点缀,以及“有品味却不过分张扬”气质的体现,是通往精英感世界的一条“低门槛通道”。

然而,岁月流转,世事变迁,如今的咖啡,已悄然褪去了“慢品细酌”的优雅外衣。取而代之的是,它变得愈发“快捷”,愈发贴近人们的日常“刚需”,从昔日“精英阶层的专属标配”,回归到了其本质——一种功能性极强的“合法提神饮品”。

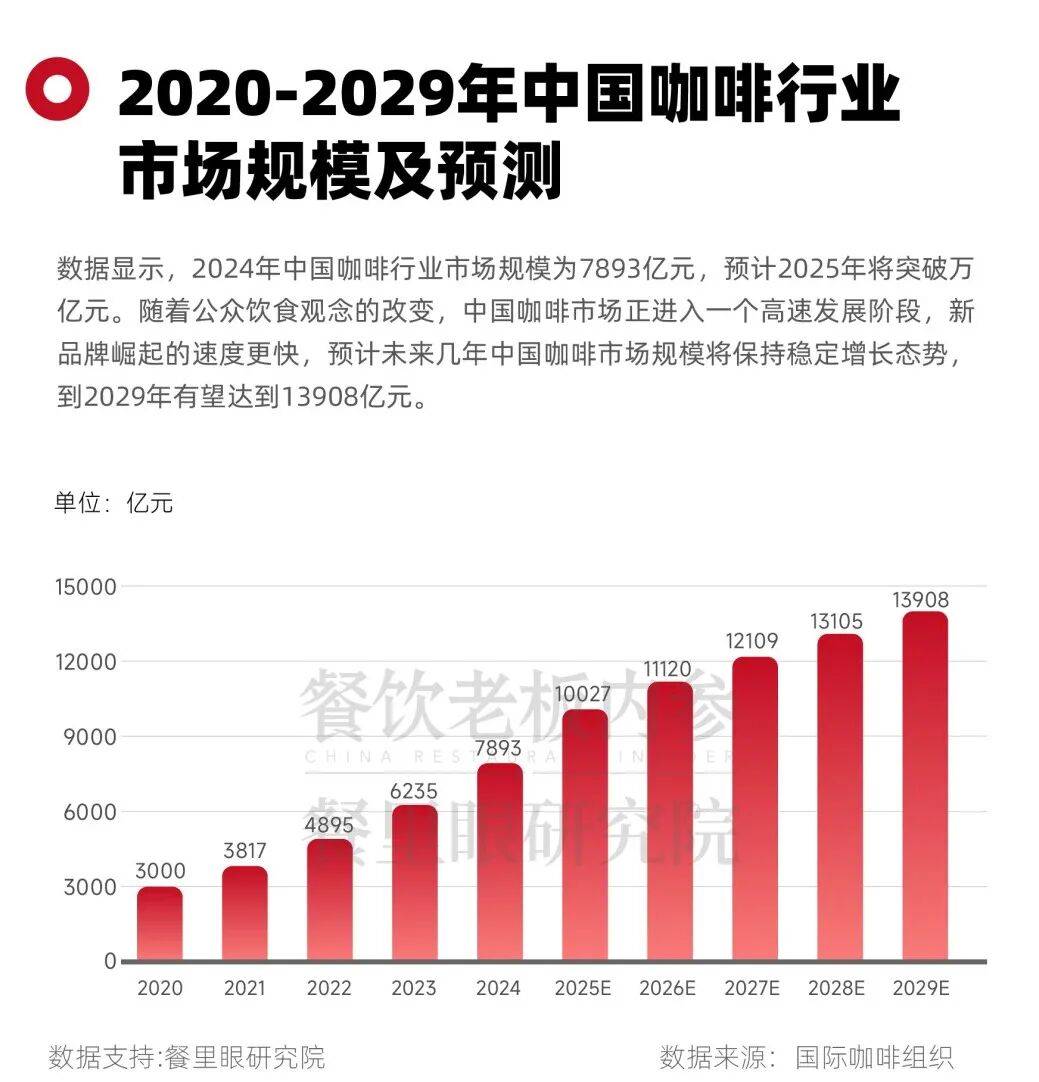

数据显示,中国人均年咖啡消费量从2016年的9杯增长至2023年的16.7杯。而最新的数据显示,2024年人均年咖啡消费量约为22.24杯,合约0.16公斤,这一数据较上一年度再次有显著增长。不过,这一数据与美国人均729.2杯的消费量相比,仍有巨大的增长潜力。

这一市场繁荣,既受年轻群体消费热情高涨影响,也得益于“平价咖啡”的汹涌推动。从最早的20-30元,“打”到9.9元,再降至5元价格带,这一路的“丝滑操作”,降低了消费门槛,有助于培养大众日常饮用咖啡的习惯。

一位业内人士评价,从长远来看,价格战有利于培养塔基市场,随着人们咖啡消费体验的升级,在低价的基础上做出品质感、专业感,这类“升级需求”会被更多有质感的平价咖啡承接。而这样的双向奔赴,也会让平价咖啡迎来“黄金年代”。

典型代表如肯德基,推出了牛肉包子+咖啡的早餐搭配,9月底,肯德基在早餐时段上新“K记发面小笼包”,老面发酵,非遗工艺,并通过包子+美式咖啡的套餐,创造新的早餐体验;以及前文提到的永和大王“咖啡+油条”,超意兴“咖啡+把子肉”,都在瞄准更加创新的早餐体验。

事实上,咖啡配主食,并非新鲜事。几年前就有一些区域独立咖啡馆做过类似创意,不过,当时更多是以咖啡为主导,依然是“高定价的精品咖啡”配上吐司、贝果、恰巴塔等餐品,注重营销和话题度。而如今的变化在于,以中餐厅、中式早餐为主导,并将咖啡的定位“拉”到平价,突出餐品而非咖啡,注重实用主义。

这一个微妙的小变化,似乎更符合“咖啡大众化”背景之下,中国人对于咖啡配餐的需求。咖啡这条洋赛道,在众多餐厅的积极推进下,完成了“本土化变形记”,越来越像中国化的“西方茶”。

同时,这一变化背后反映出,对于很多餐厅来说,咖啡不再是核心盈利产品,也并不需要花费巨大的人力物力来经营,“有”成了基本配置,借助成熟的供应链和日益优化的设备,即便卖得十分便宜,依然可以保障稳定的出品。咖啡的盈利属性在弱化,流量价值更加明显。

当9.9遍布大街小巷,曾经高高在上的“精品咖啡”盈利状况令人堪忧。其彰显的“小众、调性”背后,是一本并不理想的经营账本。

这其中既包含连锁精品咖啡品牌,如M stand、SeeSaw、%Arabica等,也包含一些崇尚“主理人”气质的独立的咖啡馆。

精品咖啡的“仪式感”在快节奏的生活中显得格格不入。有用户在社交平台直言:“我需要5分钟提神,而不是30分钟手冲体验。”这种需求变化,导致精品咖啡的价格锚定效应开始失效,高价定位再也无法支撑“精品溢价”。

2025年,不少高端咖啡品牌陆续推出降价策略,有的叠加各路补贴后,价格已与瑞幸、库迪持平。有媒体戏称“精品咖啡,在连滚带爬学瑞幸”,“自降咖位”背后,精品咖啡馆的定价策略,悄然变化。

从2019年创立第一家店到突破千家,易捷咖啡已覆盖全国23省107座城。旗舰店的落地,标志着“出行场景咖啡”创新模式,同时标志着加油站咖啡成功实现规模化拓展。

除此之外,持续扩张的便利店咖啡,正悄然成为现磨咖啡市场中一股不可忽视的“隐形力量”。以全家便利店的湃客咖啡为例,其年销售额早已跨越10亿元门槛,并持续以两位数的增长率稳健前行,不仅为全家店内的鲜食业务吸引了大量客流,更成为了重要的利润增长点。与此同时,挪瓦咖啡于今年6月携手罗森便利店,借助罗森在华东地区超过1000家的便利店网络,成功拓宽了现磨咖啡的消费场景。而711、美宜佳等大型连锁便利店,其咖啡业务同样呈现出迅猛的增长态势。

在加油站、便利店、服务区等日常场景中,咖啡以其庞大的消费基数和稳健的增长步伐,在性价比与便捷性两大领域占据了无可比拟的优势。头部品牌的专业背书,加上这些场所自身对咖啡消费场景的深度挖掘,使得咖啡更加贴近人们的生活,变得“触手可及、即买即饮、高效快捷”。

或许,咖啡的最终归宿,将不再是咖啡馆中的专属享受,而是如同水电煤一般,深深融入商业生态,成为不可或缺的“基础设施”。

当前,咖啡品类的竞争格局正朝着梯队化方向发展,各个细分赛道均涌现出具有代表性的品牌:诸如瑞幸、库迪等“大众普惠型”品牌,以亲民价格赢得广泛市场;麦当劳、肯德基等“餐饮配套型”品牌,则将咖啡融入日常餐饮体验;星巴克、皮爷等“第三空间体验型”品牌,致力于打造独特的消费场景与氛围;还有众多专注于咖啡高品质风味的“精品咖啡馆”,满足着对咖啡有极致追求的消费者。

在这场竞争中,高端品牌力求稳固地位,平价品牌则通过激烈竞争脱颖而出,跨界品牌也纷纷涌入市场。在不同“细分梯队”中,每个代表性品牌都已摸索出适合自己的生存之道,并在市场及消费者心智中占据了独一无二的位置。

然而,随着市场格局的日益明朗,那些尚未明确自身独特价值的品牌将面临更为严峻的挑战,尤其是那些定位模糊或试图在多个梯队间“通吃”的品牌,其生存空间将愈发狭窄。

平价咖啡品牌致力于扩大规模,而精品咖啡品牌则坚守着自身的格调与品味,咖啡市场的格局在动荡中逐渐走向稳定。展望未来,咖啡的精品属性将不再单纯以价格来界定,而是更加注重品质与价值感的传递。“精品咖啡未必价格低廉,高价咖啡也未必就是精品。”

同时,这也意味着平价咖啡品牌不能再仅仅依靠“低价策略”来吸引消费者,而是需要展现出咖啡本身应有的价值,才能赢得消费者的青睐。

展望未来,咖啡乃至整个餐饮行业的边界都在经历着重构,产品的价值不再仅仅由成本和利润来决定,而是更多地取决于它所能触达的场景与人群,以及由此产生的新的价值衡量标准。返回搜狐,查看更多